Ставка рефинансирования в России (Vmgftg jysnuguvnjkfgunx f Jkvvnn)

Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате Центральному банку России за кредиты, которые центральный банк предоставил кредитным организациям. С 1 января 2016 года значение Ставки рефинансирования приравнено к значению Ключевой ставки, устанавливаемому Центральным банком[1].

Особенности ставки рефинансирования в России

[править | править код]Ставка рефинансирования Банка России выполняет роль важного индикатора денежно-кредитной политики. В настоящее время она формально не привязана к фактическим ставкам, устанавливаемым Банком России по отдельным видам операций. Кроме функции экономического регулятора, ставка рефинансирования используется в России в целях налогообложения, расчёта пени и штрафов.

Первоначально ставка рефинансирования Банка России была установлена в 1992 году как единая процентная ставка, которую «Центральный банк Российской Федерации и все его учреждения применяют… при предоставлении кредитов коммерческим банкам».[2] «Ставкой рефинансирования» она ещё официально не называлась; в телеграмме Банка России от 10 апреля 1992 г. № 84-92, устанавливавшей новый размер процентной ставки, употреблено название «учётная ставка по централизованным кредитным ресурсам». Название «ставка рефинансирования коммерческих банков» в качестве официального впервые использовано в телеграмме Банка России от 22 мая 1992 г. № 01-156.[3][4]

С января по май 1998 года ставка рефинансирования совпадала со ставками по ломбардным кредитам; пропорционально ставке рефинансирования изменялись ставки по ряду других кредитов Банка России. Кроме того, в 1998 Банк России неоднократно использовал повышение ставки рефинансирования, чтобы «объявить рынку ориентиры нового уровня доходности государственных ценных бумаг, что в некоторой степени способствовало снижению давления на валютный рынок»[5].

С 1 января 2016 года ЦБ России уравнивает значения ставки рефинансирования и ключевой ставки[6][7] (Указание Банка России от 11.12.2015 N 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России»[8]).

Применение ставки рефинансирования

[править | править код]- Проценты по рублёвым банковским вкладам, облагаемые НДФЛ. Налогом облагаются проценты в размере более ставки рефинансирования, действовавшей в течение периода, за который они начислены, плюс 5 процентных пунктов.[9] С 29 декабря 2014 года согласно поправке № 462-ФЗ весь 2015 год налогом облагаются вклады выше ставки рефинансирования + 10 процентных пунктов[10] (по валютным банковским вкладам налогом облагаются проценты в размере более 9, без применения ставки рефинансирования).

- Пени за просрочку уплаты налога или сбора. До 2023 года пени были 1/300 действующей ставки рефинансирования за каждый день просрочки[11] С 1 января 2023 года для расчёта вместо ставки рефинансирования применяется ключевая ставка[12]).

- Расчёт налоговой базы при получении налогоплательщиком дохода в виде материальной выгоды от экономии на процентах за пользование заёмными (кредитными) средствами. Налоговая база определяется как превышение суммы процентов, выраженной в рублях, исчисленной, исходя из двух третей ставки рефинансирования, действующей на момент получения дохода, над суммой процентов, исчисленной исходя из условий договора[13]

- При отсутствии в договоре займа условия о размере процентов их размер определяется ставкой банковского процента (ставкой рефинансирования) на день уплаты заёмщиком суммы долга или его части[14]. С 1 июня 2018 года для расчёта вместо ставки рефинансирования применяется ключевая ставка[15].

- При расчёте пени (штрафа) за просрочку оплаты за жилое помещение и коммунальные услуги пеня составляет 1/300 (от 30 до 90 дней просрочки) и 1/130 (свыше 90 дней просрочки) от текущей ставки рефинансирования ЦБ РФ за каждый день просрочки[16].

- При расчёте пени (штрафа) за просрочку оплаты за капитальный ремонт пеня составляет 1/300 от текущей ставки рефинансирования ЦБ РФ за каждый день просрочки[17].

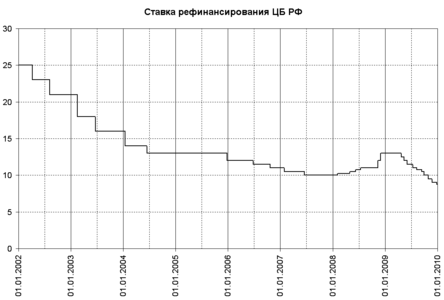

История ставок рефинансирования Банка России

[править | править код]Центральный Банк Российской Федерации самостоятельно принимает решение о размере ставок рефинансирования и публикует их на своём сайте[18].

| Период действия | % | Нормативный документ |

|---|---|---|

| 1 января 2016 г. — | приравнена к ключевой ставке Банка России | Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» |

| 14 сентября 2012 г. — 31 декабря 2015 г. | 8,25 | Указание Банка России от 13.09.2012 № 2873-У «О размере ставки рефинансирования Банка России» |

| 26 декабря 2011 г. — 13 сентября 2012 г. | 8 | Указание Банка России от 23.12.2011 № 2758-У «О размере ставки рефинансирования Банка России» |

| 3 мая 2011 г. — 25 декабря 2011 г. | 8,25 | Указание Банка России от 29.04.2011 № 2618-У «О размере ставки рефинансирования Банка России» |

| 28 февраля 2011 г. — 2 мая 2011 г. | 8 | Указание Банка России от 25.02.2011 № 2583-У «О размере ставки рефинансирования Банка России» |

| 1 июня 2010 г. — 27 февраля 2011 г. | 7,75 | Указание Банка России от 31.05.2010 № 2450-У «О размере ставки рефинансирования Банка России» |

| 30 апреля 2010 г. — 31 мая 2010 г. | 8 | Указание Банка России от 29.04.2010 № 2439-У «О размере ставки рефинансирования Банка России» |

| 29 марта 2010 г. — 29 апреля 2010 г. | 8,25 | Указание Банка России от 26.03.2010 № 2415-У «О размере ставки рефинансирования Банка России» |

| 24 февраля 2010 г. — 28 марта 2010 г. | 8,5 | Указание Банка России от 19.02.2010 № 2399-У «О размере ставки рефинансирования Банка России» |

| 28 декабря 2009 г. — 23 февраля 2010 г. | 8,75 | Указание Банка России от 25.12.2009 № 2369-У «О размере ставки рефинансирования Банка России» |

| 25 ноября 2009 г. — 27 декабря 2009 г. | 9 | Указание Банка России от 24.11.2009 № 2336-У «О размере ставки рефинансирования Банка России» |

| 30 октября 2009 г. — 24 ноября 2009 г. | 9,5 | Указание ЦБ РФ от 29.10.2009 № 2313-У «О размере ставки рефинансирования Банка России» |

| 30 сентября 2009 г. — 29 октября 2009 г. | 10 | Указание ЦБ РФ от 29.09.2009 № 2299-У «О размере ставки рефинансирования Банка России» |

| 15 сентября 2009 г. — 29 сентября 2009 г. | 10,5 | Указание ЦБ РФ от 14.09.2009 № 2287-У «О размере ставки рефинансирования Банка России» |

| 10 августа 2009 г. — 14 сентября 2009 г. | 10,75 | Указание ЦБ РФ от 07.08.2009 № 2270-У «О размере ставки рефинансирования Банка России» |

| 13 июля 2009 г. — 9 августа 2009 г. | 11 | Указание ЦБ РФ от 10.07.2009 № 2259-У «О размере ставки рефинансирования Банка России» |

| 05 июня 2009 г. — 12 июля 2009 г. | 11,5 | Указание ЦБ РФ от 04.06.2009 № 2247-У «О размере ставки рефинансирования Банка России» |

| 14 мая 2009 г. — 04 июня 2009 г. | 12 | Указание ЦБ РФ от 13.05.2009 № 2230-У «О размере ставки рефинансирования Банка России» |

| 24 апреля 2009 г. — 13 мая 2009 г. | 12,5 | Указание ЦБ РФ от 23.04.2009 № 2222-У «О размере ставки рефинансирования Банка России» |

| 1 декабря 2008 г. — 23 апреля 2009 г. | 13 | Указание ЦБ РФ от 28.11.2008 № 2135-У «О размере ставки рефинансирования Банка России» |

| 12 ноября 2008 г. — 30 ноября 2008 г. | 12 | Указание ЦБ РФ от 11.11.2008 № 2123-У «О размере ставки рефинансирования Банка России» |

| 14 июля 2008 г. — 11 ноября 2008 г. | 11 | Указание ЦБ РФ от 11.07.2008 № 2037-У «О размере ставки рефинансирования Банка России» |

| 10 июня 2008 г. — 13 июля 2008 г. | 10,75 | Указание ЦБ РФ от 09.06.2008 № 2022-У «О размере ставки рефинансирования Банка России» |

| 29 апреля 2008 г. — 9 июня 2008 г. | 10,5 | Указание ЦБ РФ от 28.04.2008 № 1997-У «О размере ставки рефинансирования Банка России» |

| 4 февраля 2008 г. — 28 апреля 2008 г. | 10,25 | Указание ЦБ РФ от 01.02.2008 № 1975-У «О размере ставки рефинансирования Банка России» |

| 19 июня 2007 г. — 3 февраля 2008 г. | 10 | Телеграмма ЦБ РФ от 18.06.2007 № 1839-У |

| 29 января 2007 г. — 18 июня 2007 г. | 10,5 | Телеграмма ЦБ РФ от 26.01.2007 № 1788-У |

| 23 октября 2006 г. — 28 января 2007 г. | 11 | Телеграмма ЦБ РФ от 20.10.2006 № 1734-У |

| 26 июня 2006 г. −22 октября 2006 г. | 11,5 | Телеграмма ЦБ РФ от 23.06.2006 № 1696-У |

| 26 декабря 2005 г. — 25 июня 2006 г. | 12 | Телеграмма ЦБ РФ от 23.12.2005 № 1643-У |

| 15 июня 2004 г. — 25 декабря 2005 г. | 13 | Телеграмма ЦБ РФ от 11.06.2004 № 1443-У |

| 15 января 2004 г. — 14 июня 2004 г. | 14 | Телеграмма ЦБ РФ от 14.01.2004 № 1372-У |

| 21 июня 2003 г. — 14 января 2004 г. | 16 | Телеграмма ЦБ РФ от 20.06.2003 № 1296-У |

| 17 февраля 2003 г. — 20 июня 2003 г. | 18 | Телеграмма ЦБ РФ от 14.02.2003 № 1250-У |

| 7 августа 2002 г. — 16 февраля 2003 г. | 21 | Телеграмма ЦБ РФ от 06.08.2002 № 1185-У |

| 9 апреля 2002 г. — 6 августа 2002 г. | 23 | Телеграмма ЦБ РФ от 08.04.2002 № 1133-У |

| 4 ноября 2000 г. — 8 апреля 2002 г. | 25 | Телеграмма ЦБР от 03.11.2000 № 855-У |

| 10 июля 2000 г. — 3 ноября 2000 г. | 28 | Телеграмма ЦБР от 07.07.2000 № 818-У |

| 21 марта 2000 г. — 9 июля 2000 г. | 33 | Телеграмма ЦБР от 20.03.2000 № 757-У |

| 7 марта 2000 г. — 20 марта 2000 г. | 38 | Телеграмма ЦБР от 06.03.2000 № 753-У |

| 24 января 2000 г. — 6 марта 2000 г. | 45 | Телеграмма ЦБР от 21.01.2000 № 734-У |

| 10 июня 1999 г. — 23 января 2000 г. | 55 | Телеграмма ЦБР от 09.06.99 № 574-У |

| 24 июля 1998 г. — 9 июня 1999 г. | 60 | Телеграмма ЦБР от 24.07.98 № 298-У |

| 29 июня 1998 г. — 23 июля 1998 г. | 80 | Телеграмма ЦБР от 26.06.98 № 268-У |

| 5 июня 1998 г. — 28 июня 1998 г. | 60 | Телеграмма ЦБР от 04.06.98 № 252-У |

| 27 мая 1998 г. — 4 июня 1998 г. | 150 | Телеграмма ЦБР от 27.05.98 № 241-У |

| 19 мая 1998 г. — 26 мая 1998 г. | 50 | Телеграмма ЦБР от 18.05.98 № 234-У |

| 16 марта 1998 г. — 18 мая 1998 г. | 30 | Телеграмма ЦБР от 13.03.98 № 185-У |

| 2 марта 1998 г. — 15 марта 1998 г. | 36 | Телеграмма ЦБР от 27.02.98 № 181-У |

| 17 февраля 1998 г. — 1 марта 1998 г. | 39 | Телеграмма ЦБР от 16.02.98 № 170-У |

| 2 февраля 1998 г. — 16 февраля 1998 г. | 42 | Телеграмма ЦБР от 30.01.98 № 154-У |

| 11 ноября 1997 г. — 1 февраля 1998 г. | 28 | Телеграмма ЦБР от 10.11.97 № 13-У |

| 6 октября 1997 г. — 10 ноября 1997 г. | 21 | Телеграмма ЦБР от 01.10.97 № 83-97 |

| 16 июня 1997 г. — 5 октября 1997 г. | 24 | Телеграмма ЦБР от 13.06.97 № 55-97 |

| 28 апреля 1997 г. — 15 июня 1997 г. | 36 | Телеграмма ЦБР от 24.04.97 № 38-97 |

| 10 февраля 1997 г. — 27 апреля 1997 г. | 42 | Телеграмма ЦБР от 07.02.97 № 9-97 |

| 2 декабря 1996 г. — 9 февраля 1997 г. | 48 | Телеграмма ЦБР от 29.11.96 № 142-96 |

| 21 октября 1996 г. — 1 декабря 1996 г. | 60 | Телеграмма ЦБР от 18.10.96 № 129-96 |

| 19 августа 1996 г. — 20 октября 1996 г. | 80 | Телеграмма ЦБР от 16.08.96 № 109-96 |

| 24 июля 1996 г. — 18 августа 1996 г. | 110 | Телеграмма ЦБР от 23.07.96 № 107-96 |

| 10 февраля 1996 г. — 23 июля 1996 г. | 120 | Телеграмма ЦБР от 09.02.96 № 18-96 |

| 1 декабря 1995 г. — 9 февраля 1996 г. | 160 | Телеграмма ЦБР от 29.11.95 № 131-95 |

| 24 октября 1995 г. — 30 ноября 1995 г. | 170 | Телеграмма ЦБР от 23.10.95 № 111-95 |

| 19 июня 1995 г. — 23 октября 1995 г. | 180 | Телеграмма ЦБР от 16.06.95 № 75-95 |

| 16 мая 1995 г. — 18 июня 1995 г. | 195 | Телеграмма ЦБР от 15.05.95 № 64-95 |

| 6 января 1995 г. — 15 мая 1995 г. | 200 | Телеграмма ЦБР от 05.01.95 № 3-95 |

| 17 ноября 1994 г. — 5 января 1995 г. | 180 | Телеграмма ЦБР от 16.11.94 № 199-94 |

| 12 октября 1994 г. — 16 ноября 1994 г. | 170 | Телеграмма ЦБР от 11.10.94 № 192-94 |

| 23 августа 1994 г. — 11 октября 1994 г. | 130 | Телеграмма ЦБР от 22.08.94 № 165-94 |

| 1 августа 1994 г. — 22 августа 1994 г. | 150 | Телеграмма ЦБР от 29.07.94 № 156-94 |

| 30 июня 1994 г. — 31 июля 1994 г. | 155 | Телеграмма ЦБР от 29.06.94 № 144-94 |

| 22 июня 1994 г. — 29 июня 1994 г. | 170 | Телеграмма ЦБР от 21.06.94 № 137-94 |

| 2 июня 1994 г. — 21 июня 1994 г. | 185 | Телеграмма ЦБР от 01.06.94 № 128-94 |

| 17 мая 1994 г. — 1 июня 1994 г. | 200 | Телеграмма ЦБР от 16.05.94 № 121-94 |

| 29 апреля 1994 г. — 16 мая 1994 г. | 205 | Телеграмма ЦБР от 28.04.94 № 115-94 |

| 15 октября 1993 г. — 28 апреля 1994 г. | 210 | Телеграмма ЦБР от 14.10.93 № 213-93 |

| 23 сентября 1993 г. — 14 октября 1993 г. | 180 | Телеграмма ЦБР от 22.09.93 № 200-93 |

| 15 июля 1993 г. — 22 сентября 1993 г. | 170 | Телеграмма ЦБР от 14.07.93 № 123-93 |

| 29 июня 1993 г. — 14 июля 1993 г. | 140 | Телеграмма ЦБР от 28.06.93 № 111-93 |

| 22 июня 1993 г. — 28 июня 1993 г. | 120 | Телеграмма ЦБР от 21.06.93 № 106-93 |

| 2 июня 1993 г. — 21 июня 1993 г. | 110 | Телеграмма ЦБР от 01.06.93 № 91-93 |

| 30 марта 1993 г. — 1 июня 1993 г. | 100 | Телеграмма ЦБР от 29.03.93 № 52-93 |

| 23 мая 1992 г. — 29 марта 1993 г. | 80 | Телеграмма ЦБР от 22.05.92 № 01-156 |

| 10 апреля 1992 г. — 22 мая 1992 г. | 50 | Телеграмма ЦБР от 10.04.92 № 84-92 |

| 1 января 1992 г. — 9 апреля 1992 г. | 20 | Телеграмма ЦБР от 29.12.91 № 216-91 |

-

Ставка рефинансирования Банка России с 1992 по 2009 годы

Ставка рефинансирования Банка России с 1992 по 2009 годы -

Ставка рефинансирования Банка России с 2002 по 2009 годы

Ставка рефинансирования Банка России с 2002 по 2009 годы

См. также

[править | править код]Примечания

[править | править код]- ↑ Указание. О ставке рефинансирования Банка России и ключевой ставке Банка России. 11 декабря 2015 г. Дата обращения: 19 марта 2016. Архивировано из оригинала 8 апреля 2016 года.

- ↑ Телеграмма Банка России от 29.12.91 № 216-91. Дата обращения: 15 декабря 2011. Архивировано 4 марта 2016 года.

- ↑ Телеграмма Банка России от 22.05.92 № 01-156. Дата обращения: 15 декабря 2011. Архивировано 4 марта 2016 года.

- ↑ Названные телеграммы являются Архивная копия от 31 января 2020 на Wayback Machine нормативными документами, устанавливающими ставку рефинансирования Банка России.

- ↑ Основные направления единой государственной денежно — кредитной политики на 1999 год

- ↑ Сайт ЦБ РФ. Дата обращения: 25 ноября 2014. Архивировано 17 декабря 2014 года.

- ↑ Сайт ЦБ РФ. Дата обращения: 14 декабря 2015. Архивировано 12 декабря 2015 года.

- ↑ «Вестник Банка России», N 115, 16.12.2015

- ↑ Ст. 224 НК РФ, п. 2

- ↑ ФЗ от 29.12.2014. Дата обращения: 30 декабря 2014. Архивировано 30 декабря 2014 года.

- ↑ Ст. 75 НК РФ, п. 4

- ↑ Статья 32 Федерального закона от 14.07.2022 N 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» // «Собрание законодательства РФ», 18.07.2022, N 29 (часть II), ст. 5230

- ↑ Ст. 212 НК РФ, пп. 1, 2

- ↑ Ст. 809 ГК РФ, п. 1

- ↑ Статья 2 Федерального закона от 26.07.2017 N 212-ФЗ "О внесении изменений в части первую и вторую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" // "Собрание законодательства РФ", 31.07.2017, N 31 (Часть I), ст. 4761

- ↑ статья 155 п.14 ЖК РФ

- ↑ статья 155 п.14.1 ЖК РФ

- ↑ Сайт ЦБ РФ. Дата обращения: 24 сентября 2007. Архивировано 31 января 2020 года.